Seguramente, la industria electrónica es el mayor generador de ingresos y empleo a nivel mundial. Actualmente este sector presenta los más altos crecimientos en el mercado. Asimismo, es parte integral de las llamadas tecnologías de la Industria 4.0, lo cual la ha convertido en un instrumento para el desarrollo económico de los países. Incluso Gavlovskaya & Khakimov en su artículo de la Revista Espacios, se refieren a esta como el motor de crecimiento de muchos otros sectores de la industria.

¿Qué es la industria electrónica?

Se puede definir a la industria electrónica como el conjunto de compañías que fabrican, diseñan, ensamblan, y proveen productos y servicios de electrónica. Los productos consisten en componentes, partes, subensambles y equipos, que usan los principios de la electrónica para llevar a cabo sus funciones. Por su parte los servicios, corresponden a los procesos requeridos para la fabricación de dichos componentes, partes, subensambles y equipos.

Otra forma de describir la industria electrónica es a través de los principales mercados que la conforman, tales como (PAT Research, 2021):

- Computadores y productos de oficina

- Equipos de red y comunicaciones

- Electrónica de consumo y accesorios para el hogar

- Equipo industrial, militar y aeroespacial

- Dispositivos médicos

- Electrónica automotriz

- Suministro de semiconductores y servicios de manufactura

Crecimiento de la industria electrónica

El mayor motor de crecimiento de la industria electrónica es la Investigación y Desarrollo (I+D). En este caso, según datos del portal Science Business, entre 2019 y 2020 el gasto en I+D de la industria global creció en promedio un 6,21%. Sin embargo, las 10 compañías tecnológicas que más invirtieron dentro de este segmento, que agrupa software, computación, hardware y equipo electrónico (Facebook, Alibaba, SAP, Apple, Qualcomm, Microsoft, IBM, Alphabet, Samsung y Ericsson), gastaron en promedio más del 20% de sus utilidades en I+D. Facebook se muestra como líder con cerca del 35%.

El crecimiento en la producción global de la industria electrónica y de Tecnologías de la Información, llegó apenas al 1% en el año 2019, impactada principalmente por la fricción en las relaciones comerciales entre EEUU y China. Para 2020 con la llegada de la pandemia de COVID-19, el crecimiento esperado se limitó a un 2% para finales de 2020 con un total de USD 2972 billones.

No obstante, se espera que retome su senda alcista, impulsada por la demanda de dispositivos y componentes electrónicos para aplicaciones de la industria de las comunicaciones y vehículos eléctricos (JEITA, 2020).

Distribución y análisis de la producción de la industria electrónica

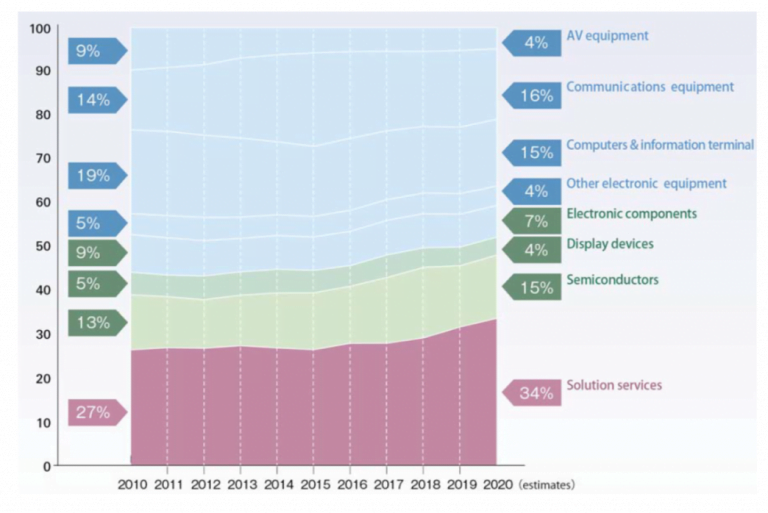

Una de las formas de distribuir y analizar la producción de la industria electrónica es por grandes campos, como los que se muestran en la Figura 1. El principal campo de producción de electrónica a 2020 es el de los equipos de comunicaciones, seguido por los equipos de cómputo y los semiconductores.

Los servicios ocupan el 34% y se encuentran representados principalmente por las compañías de la industria TI, que hacen uso de equipos y sistemas electrónicos para la prestación de servicios a personas, empresas y gobiernos.

Producción de la industria electrónica global y TI entre 2010 y 2020

Al revisar el crecimiento de cada campo de la industria electrónica en los últimos 10 años, en efecto, han alcanzado un mayor porcentaje de mercado con respecto a 2010 los equipos de comunicaciones y los semiconductores, en los cuales las empresas chinas y surcoreanas dominan el comercio mundial.

Figura 1. Producción de la industria global de electrónica y TI entre 2010 y 2020

Fuente: tomado de (JEITA, 2020)

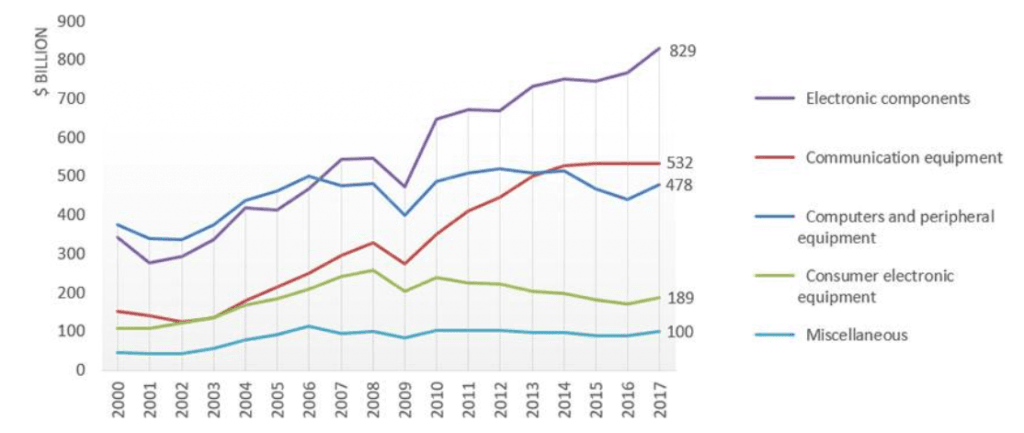

Importaciones de bienes de la industria electrónica

En la Figura 2 se encuentra un gráfico elaborado en 2019 por la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), que a través de las importaciones muestra el crecimiento conseguido por la industria electrónica global entre 2000 y 2017. La mayoría de las compras se concentraron en componentes electrónicos, equipos de comunicaciones, computadores y periféricos (UNCTAD, 2019).

Para 2020 esta situación se mantuvo. Los equipos de comunicaciones, computadores y semiconductores, siguieron liderando la producción de la industria electrónica en el mundo con un 70% del total.

Figura 2. Importaciones de bienes de la industria electrónica entre el año 2000 y el año 2017

Fuente: tomado de (UNCTAD, 2019)

De la misma manera, un reporte de la empresa aseguradora Allianz muestra que en 2021 la industria de semiconductores, principal motor de la producción de componentes electrónicos, alcanzó un nuevo máximo histórico de ventas globales, con más de USD 500.000 millones, lo que representa un crecimiento del 26% con respecto a 2020.

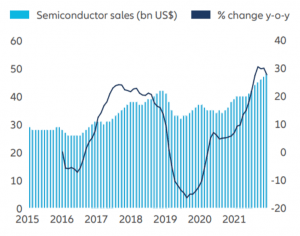

Esto, impulsado por la demanda inusual de electrónica de consumo (computadores, teléfonos, equipo de audio y video principalmente) durante la pandemia, incrementó significativamente los precios, debido al mismo efecto de desbalance entre oferta y demanda. Además de la introducción de una nueva generación de chips basados en proceso de manufactura de 5 nm.

Ventas globales de semiconductores entre 2015 y 2021

En la Figura 3 se muestra en la línea de cambio porcentual, que está por llegar un periodo de cambio lento en la industria de semiconductores. De acuerdo con el mismo reporte de la empresa aseguradora Allianz, se esperan menores tasas de crecimiento, ya que esta industria parece presentar un comportamiento cíclico con periodos de alrededor de cuatro años.

Figura 3. Ventas globales de semiconductores entre 2015 y 2021

Fuente: tomado de (Allianz, 2021)

El reporte indica además, que recientemente las industrias electrónicas de Japón, Norteamérica y Europa, han recibido soporte de parte de los gobiernos, en aras de reducir la dependencia de importaciones de China, debido en gran parte al golpe que sufrieron sus cadenas productivas de vehículos y maquinaria, a causa de los retrasos de suministros ocasionados por el exceso de demanda y los cierres de fábricas por la pandemia de COVID-19.

No se espera en realidad que el dominio de los fabricantes asiáticos se reduzca drásticamente en el corto plazo, pero sí se puede anticipar una reorganización y un flujo comercial más balanceado en el largo plazo.

CONCLUSIÓN

La cadena de suministro a nivel global está teniendo un cambio en el panorama de redistribución de las zonas de prototipado y manufactura electrónica. A esto se suma el crecimiento de la digitalización y las continuas actividades en innovación y creación de nuevas tecnologías electrónicas. Sobre todo, aquellas relacionadas con la industria 4.0.

Todo esto indica que países emergentes como Colombia, ven a mediano y largo plazo, oportunidades de desarrollo en la industria de producción local de equipos electrónicos para atender las necesidades en los distintos sectores productivos. Seguramente esto puede reducir la dependencia de las importaciones y elevaría el nivel de desarrollo tecnológico y económico. Recordemos que países como Vietnam, han incrementado de manera extraordinaria sus ingresos basándose en bienes y servicios de la electrónica, tema interesante que trataremos en otro artículo y que puede ser un caso a observar en aras de impulsar la Industria Electrónica en Colombia.

En Cidei trabajamos en conjunto con las empresas del sector electrónico para fortalecer sus capacidades en ciencia, tecnología e innovación y aportar al desarrollo de la industria, mediante apropiación de tecnologías de punta, transferencia de conocimientos, obtención de resultados en proyectos de I+D+i y estudios sobre lo que está marcando el sector.